そのセミリタイア計画で大丈夫?年利1%の重要さとFIRE後の予測

こんにちは、アキラ(@akirakaigai_com)です。

(スミマセン…告知があるのでいつもより前置きが少し長いです)

私はこのアキラ海外ブログを2年ほど運営していますが、先日「どこに何が書いてあるか記事数が多くて見つけにくい」とのご指摘をいただきました。

その時はトップページの右上に、虫眼鏡があるのでそこからキーワード検索をお願いしたのですが、もっと分かりやすくしないといけないのは確かにその通りだと私も思います。

そこで現在ブログに書いてある記事の主要部分をまとめた、キンドル本を出版することにしました。

せっかくなのでブログに書いていない話や、体験談も付け足し執筆中です。

9月末までに完了予定ですので、準備が整い次第ご連絡します。

以上、告知でした!

そんなわけで現在自分が書いた記事を読み返していますが、今回は意外に気づきにくい年利1%の重要さについてお話します。

お恥ずかしながら昔の私は1%の差と聞くと、大して変わらないような気がしていました。

10%も11%もほぼ同じ、35%と36%もほぼ同じ。

しかし特にセミリタイアやサイドFIREを達成するために必要な、大金を貯めるために行う長期投資向けの金利にとっては、1%の差がとてつもなく大きな差となります。

そこで今回はこの1%の差が、具体的にどう影響するのかについてお話します。

それでは早速始めましょう!

この度普通のサラリーマンだった私が、10年以上行なってきたサイドFIRE準備や行動や体験談をまとめた初電子書籍、「忙しい普通のサラリーマンでもセミリタイアできる本」を販売開始しました。

今回お話するような内容も、この本にはもっと詳しく書かれています。

※記事作成時の全レビューは下記の通りです。

価格は500円(コンビニ弁当を意識した価格設定)ですが、KindleUnlimited加入者であれば無料で読めます。

また無料ダウンロード版も用意していますので、まずは目次や本の一部をタダでお楽しみ下さい。

とにかく普通の会社員でも達成可能な、再現性重視の視点で書いています!

【無料ダウンロード&無料目次チェック&購入は下記のリンクから】

忙しい普通のサラリーマンがセミリタイアできる本: 再現性重視で目指せFIRE!

※一部の機器では試し読みを押しても、全部の目次が読めないことがあるようです。

その場合はKindleアプリから、「サンプルダウンロード」をクリック頂くと、無料で確認出来ます。

またKindle Unlimitedは30日間の無料お試し期間があるので、一度加入して試すのもアリですね。

もし必要ないと感じれば、課金される前に解約しましょう。

そのセミリタイア計画で大丈夫?1%の重要さとFIRE後の予測

実際に年利1%の差がどのくらいなのか、実際に計算するのが一番分かりやすいと思います。

なので下記の条件で年利3%で運用した場合と、4%で運用した場合を試算してみました。

試算条件

・家族3人(妻と子供1人)

・5000万円を貯め45歳からセミリタイア

・子供はセミリタイア時14歳

・月20万円の生活費で暮らす

・59歳まで夫婦合わせて月10万円稼ぐ

・大学費用として年100万円✕4年分

・突発的支出や税金は考慮しない

セミリタイア計画は大丈夫?FIRE後の予測:年利3%の場合

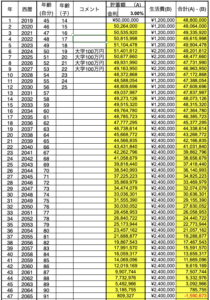

まずは年利3%の試算結果から御覧ください。

このエクセル表が欲しい方は、セミリタイアする為の資金は人それぞれ!必要な資金を貯める方法からダウンロード出来ます。

この試算結果では、91歳で貯金が無くなります。

一見90歳までは貯金がゼロにならないので、年利3%でも意外とイケるのではないかと思ってしまうかもしれません。

しかしこの試算には税金やインフレリスク、病気などの突発的な支出への対応が考慮されていません。

また将来受給できる年金額についても同じく考慮していませんが、金額的にはそれほど多くないでしょうから誤差の範囲かもしれません。

セミリタイアした人が受け取れるであろう年金受給額の試算は、9月末出版予定のキンドル本で詳しく説明します!

よってこの試算だともしかしたら、80代の時点で貯金がゼロになってしまう可能性も十分人あるでしょう。

セミリタイア計画は大丈夫?FIRE後の予測:年利4%の場合

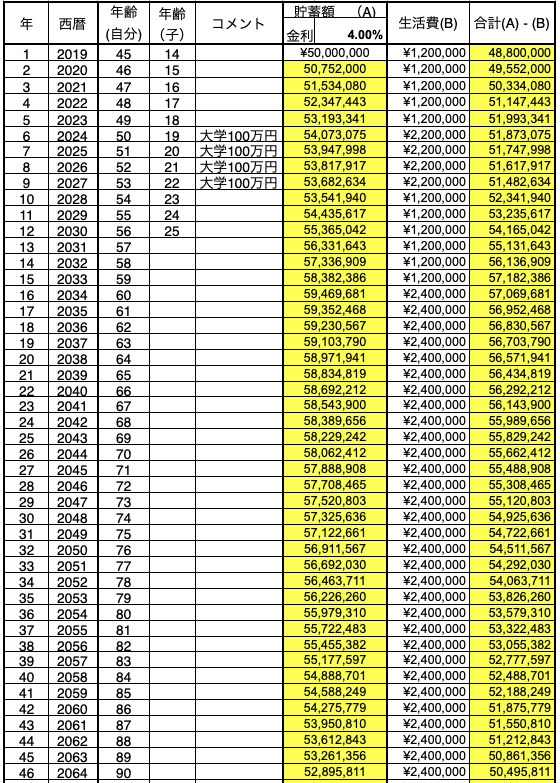

次に年利4%で試算した結果ですが、なんとセミリタイアした45歳の時点から、資産が減るどころか増え続けます。

そして子供が大学に4年間通う時期は資産が微減しますが、その後も59歳までは働き続けるのでまた資産が増えていきます。

この試算計画ならば、3%のときにお話した税金やインフレリスク、病気などの突発的な支出への対応も可能でしょう。

まとめ:そのセミリタイア計画は大丈夫?1%の重要さとFIRE後の予測

今回は年利3%と4%で、お金の増え方や減り方がどう変わるのか、エクセルを使って試算してみました。

結果としては3%と4%では雲泥の差があり、3%では90歳ごろに貯金がゼロになりますが、4%では90歳の時点でも資産が5000万円ほど残る試算になりました。

たった1%の違いがこれほどの差になることは、これはセミリタイアやFIREを目指す目指さないに関わらず、自分の資産を長期的に増やしたい人にとって、知っておいて損はないでしょう。

長期的な資産運用を既にやられている方、もしくはやろうとしている方なら、おそらく今回ご紹介したような試算をご自身でされているかもしれません。

その場合は自分が今使っている年利は何パーセントなのか、またその数値は適正ではなく、実は少し多めの数値で計算していないかを今一度確認してみましょう。

私はS&P500連動型のインデックス投資を行っており、また少なめで計算するクセがついているため年利は3%で試算しています。